Οι πληρωτές ασφαλίστρων έχουν το δικαίωμα σε έγκαιρο συμψηφισμό ή επιστροφή ποσών αχρεωστήτως καταβληθέντων ή υπερχρεωμένων ασφαλίστρων, κυρώσεων και προστίμων.

Εάν εντοπιστεί γεγονός υπερβολικής πληρωμής ασφαλίστρων, το εδαφικό όργανο του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας ενημερώνει τον πληρωτή σχετικά εντός 10 ημερών από την ημερομηνία ανακάλυψης του γεγονότος της υπερπληρωμής.

Εάν εντοπιστεί πιθανή υπερπληρωμή, το εδαφικό όργανο του Ταμείου Συντάξεων έχει το δικαίωμα να προβεί σε κοινή συμφωνία των υπολογισμών για δεδουλευμένα και καταβληθέντα ασφάλιστρα με τον πληρωτή. Τα αποτελέσματα αυτής της συμφωνίας τεκμηριώνονται σε πράξη που υπογράφεται και από τα δύο μέρη.

Το ποσό των αχρεωστήτως καταβληθέντων ασφαλίστρων μπορεί να είναι:

- αντιστάθμιση κατά των μελλοντικών πληρωμών του πληρωτή ·

- συμψηφισμός με την αποπληρωμή του χρέους των κυρώσεων και των προστίμων για αδικήματα·

- επιστρέφεται στον πληρωτή των ασφαλίστρων.

Συμψηφισμός του ποσού των υπερκαταβληθέντων ασφαλίστρων για τις επερχόμενες πληρωμέςη καταβολή των ασφαλίστρων διενεργείται με απόφαση του οργάνου που παρακολουθεί αυτοτελώς την καταβολή των ασφαλίστρων. Αυτό δεν εμποδίζει τον πληρωτή των ασφαλίστρων να υποβάλει στον φορέα που παρακολουθεί την πληρωμή των ασφαλίστρων αίτηση που υποβάλλεται σε Γραφήή με τη μορφή ηλεκτρονικού παραστατικού συμψηφισμού του ποσού των υπερκαταβληθέντων ασφαλίστρων.

Το εδαφικό όργανο του Ταμείου Συντάξεων λαμβάνει την αντίστοιχη απόφαση εντός 10 ημερών από την ημερομηνία που ανακάλυψε το γεγονός της υπερπληρωμής ή από την ημέρα λήψης αίτησης από τον πληρωτή των ασφαλίστρων ή από την ημερομηνία υπογραφής της πράξης κοινής συμφιλίωσης καταβληθέντων ασφαλίστρων (εφόσον γινόταν τέτοια συμφωνία).

Συμψηφισμός του ποσού της υπερπληρωμένης ασφάλισης εισφορές για την εξόφληση οφειλών επί κυρώσεων και προστίμων περιφερειακών φορέωνΤο PFR πραγματοποιείται ανεξάρτητα. Στην περίπτωση αυτή, η απόφαση λαμβάνεται εντός 10 ημερών από την ημερομηνία διαπίστωσης του γεγονότος της υπερβολικής καταβολής των ασφαλίστρων ή από την ημερομηνία υπογραφής της πράξης από κοινού συμβιβασμού των καταβληθέντων ασφαλίστρων ή από την ημερομηνία έναρξης ισχύος της δικαστικής απόφασης. Ωστόσο, ο ίδιος ο πληρωτής μπορεί να υποβάλει αίτηση ώστε το υπερβάλλον ποσό να συνυπολογιστεί στην οφειλή σε ποινές και πρόστιμα. Στην περίπτωση αυτή η απόφαση λαμβάνεται και εντός 10 ημερών.

Από το 2015, ο συμψηφισμός αχρεωστήτως καταβληθέντων ποσών ασφαλίστρων για ένα είδος ασφάλισης, που διαχειρίζεται ένας φορέας για τον έλεγχο της πληρωμής των ασφαλίστρων, με τις επικείμενες πληρωμές του πληρωτή ασφαλίστρων, τις πληρωμές για την αποπληρωμή καθυστερούμενων ασφαλίστρων και οφειλών επί κυρώσεων και προστίμων άλλου είδους ασφάλισης, που διοικείται από το ίδιο όργανο για έλεγχο καταβολής ασφαλίστρων κατόπιν αίτησηςπληρωτής ασφάλιστων, υποβλήθηκαν γραπτώς ή με τη μορφή ηλεκτρονικού εγγράφου

Έτσι, οι υπερκαταβολές των υποχρεωτικών εισφορών ασφάλισης υγείας μπορούν να συμψηφιστούν με τις συνταξιοδοτικές εισφορές και αντίστροφα. Ωστόσο, η αχρεωστήτως καταβολή αυτών των εισφορών δεν μπορεί να χρησιμοποιηθεί για την εξόφληση οφειλών για εισφορές στο ταμείο κοινωνικής ασφάλισης, καθώς ο έλεγχος της ορθότητας της πληρωμής τους ανατίθεται στο Ταμείο Κοινωνικών Ασφαλίσεων.

Το να γυρίζεις υπερπληρωμένο ασφάλιστρα, ο πληρωτής πρέπει να υποβάλει αίτηση και, στη συνέχεια, το ποσό θα επιστραφεί εντός ενός μήνα από την παραλαβή μιας τέτοιας αίτησης. Εάν ο πληρωτής έχει καθυστερούμενα πρόστιμα και πρόστιμα, η επιστροφή γίνεται μόνο αφού συμψηφιστεί το ποσό των υπερπληρωμένων ασφαλίστρων με την οφειλή. Αίτηση συμψηφισμού ή επιστροφής του ποσού των αχρεωστήτως καταβληθέντων ασφαλίστρων μπορεί να υποβληθεί εντός τριών ετών από την ημερομηνία καταβολής του καθορισμένου ποσού.

Ταμείο συντάξεων Ρωσική Ομοσπονδίαεντός πέντε ημερών από την ημερομηνία λήψης της απόφασης, υποχρεούται να ενημερώσει εγγράφως ή με τη μορφή ηλεκτρονικού εγγράφου στον ασφαλιστή για την απόφαση που ελήφθηεπί του συμψηφισμού (επιστροφής) των ποσών των υπερκαταβληθέντων ασφαλίστρων ή επί της άρνησης διενέργειας του συμψηφισμού (επιστροφή χρημάτων). Το καθορισμένο μήνυμα διαβιβάζεται στον επικεφαλής του οργανισμού, σε ένα άτομο ή στους εκπροσώπους του προσωπικά έναντι υπογραφής ή με άλλο τρόπο επιβεβαίωσης του γεγονότος και της ημερομηνίας λήψης του. Εάν το καθορισμένο μήνυμα αποσταλεί με συστημένη επιστολή, θεωρείται ότι ελήφθη μετά από έξι ημέρες από την ημερομηνία αποστολής της συστημένης επιστολής.

ΣΠΟΥΔΑΙΟΣ! Επιστροφή του ποσού των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών στο Ταμείο Συντάξεων δεν πραγματοποιείται εάν το εδαφικό όργανο του Ταμείου Συντάξεων έλαβε υπόψη το ποσό των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών ως μέρος των εξατομικευμένων λογιστικών πληροφοριών και αυτές οι πληροφορίες δημοσιεύτηκαν από το Ταμείο στο ατομικούς προσωπικούς λογαριασμούς των ασφαλισμένων.

- Έντυπο 22-PFR - αίτηση συμψηφισμού αχρεωστήτως καταβληθέντων ασφαλίστρων, κυρώσεων και προστίμων, Παράρτημα αριθ.

- Έντυπο 23-PFR - αίτηση επιστροφής αχρεωστήτως καταβληθέντων ασφαλίστρων, κυρώσεων και προστίμων, Παράρτημα αρ.

Οι εργοδότες που πληρώνουν ασφάλιστρα κατά τη διάρκεια της περιόδου χρέωσης στο τέλος κάθε ημερολογιακού μήνα υποχρεούνται να υπολογίζουν και να καταβάλλουν ασφάλιστρα στα κρατικά ταμεία εκτός προϋπολογισμού. Αυτά καθορίζονται με τη μορφή διαφοράς, με:

Η έκπτωση είναι το γινόμενο της βάσης για τον υπολογισμό των ασφαλίστρων από την αρχή της περιόδου τιμολόγησης έως το τέλος του αντίστοιχου ημερολογιακού μήνα και των τιμολογίων των ασφαλίστρων.

- εκπεστέο - το ποσό των ασφαλίστρων που υπολογίζεται από την αρχή της περιόδου χρέωσης έως τον προηγούμενο ημερολογιακό μήνα συμπεριλαμβανομένου.

Κατά τη διάρκεια της περιόδου χρέωσης, ο λήπτης της ασφάλισης καταβάλλει τα ασφάλιστρα με τη μορφή μηνιαίων υποχρεωτικών πληρωμών. Πρέπει να μεταφερθούν το αργότερο τη 15η ημέρα του ημερολογιακού μήνα που ακολουθεί τον ημερολογιακό μήνα για τον οποίο υπολογίζεται η μηνιαία υποχρεωτική πληρωμή (ρήτρες 1, 3, άρθρο 431 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, παράγραφοι 3, 4, 5, άρθρο 15 Ομοσπονδιακός νόμοςμε ημερομηνία 24 Ιουλίου 2009 N 212-FZ "Σχετικά με τις ασφαλιστικές εισφορές στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας, στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας, στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης" (εφεξής ο νόμος N 212-FZ) .

Έννοια υπερπληρωμής

Μερικές φορές ο πληρωτής μεταφέρει ποσά στο δημόσιο ταμείο που είναι ελαφρώς μεγαλύτερα από τα αναμενόμενα. Οι λόγοι μπορεί να είναι διαφορετικοί:

- απλή απροσεξία κατά τη συμπλήρωση της κατάλληλης φόρμας πληρωμής.

- μη συνεκτίμηση των υφιστάμενων μέγιστων τιμών βάσης για τον υπολογισμό των ασφαλιστικών εισφορών για την υποχρεωτική συνταξιοδοτική ασφάλιση και την υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (εφεξής ασφάλιση VNiM)·

- υπολογισμός ασφαλίστρων για ποσά από τα οποία δεν υπολογίζονται εισφορές κ.λπ.

Στο PBOYULov στις κοινό σύστημαφορολογία, καταβάλλοντας εισφορές στο Ταμείο Συντάξεων και στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης σε σταθερά ποσά, των οποίων το εισόδημα το 2014 και το 2015 υπερέβη τα 300.000 ρούβλια, η υπερπληρωμή των ασφαλιστικών εισφορών «συνταξιοδότησης» για αυτά τα χρόνια προέκυψε μετά τη δημοσίευση του ψηφίσματος Συνταγματικό δικαστήριο RF με ημερομηνία 30 Νοεμβρίου 2016 N 27-P. Το Συνταγματικό Δικαστήριο της Ρωσικής Ομοσπονδίας έκρινε ότι η ένδειξη στην παράγραφο 1 του μέρους 8 του άρθρου 14 του νόμου N 212-FZ σχετικά με την ανάγκη λογιστικού λογιστικού εισοδήματος σύμφωνα με το άρθρο 227 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, η οποία μπορεί μόνο εφαρμόζεται σε συστηματική σχέση με την παράγραφο 1 του άρθρου 221 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, υποδηλώνει την πρόθεση του νομοθέτη να καθορίσει για τον καθορισμό του ποσού των ασφαλίστρων, το εισόδημα ενός επιχειρηματία που πληρώνει φόρο εισοδήματος φυσικών προσώπων και δεν πραγματοποιεί πληρωμές σε φυσικά πρόσωπα, ως ακαθάριστα έσοδα μείον τεκμηριωμένες δαπάνες που σχετίζονται άμεσα με την άντληση εσόδων.

Το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας, κατόπιν αιτήματος του Υπουργείου Εργασίας (επιστολές με ημερομηνία 16 Νοεμβρίου 2016 N 17-4/ОOG-1563, ημερομηνία 9 Ιουλίου 2014 N 17-3/В-313) συνέστησε στους επιχειρηματίες να υπολογίσουν «συνταξιοδοτικές» ασφαλιστικές εισφορές από το ύψος του εισοδήματος που πράγματι έλαβαν από την εφαρμογή του επιχειρηματική δραστηριότηταγια αυτήν την περίοδο χρέωσης, χωρίς να λαμβάνεται υπόψη φορολογικές εκπτώσεις, που προβλέπεται από το Κεφάλαιο 23 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Οι συνταξιούχοι έστειλαν επίσης επιστολή από το Υπουργείο Εργασίας της Ρωσίας N 17-3/B-313 στην Ομοσπονδιακή Φορολογική Υπηρεσία, καθώς οι φορολογικές αρχές έχουν την υποχρέωση να υποβάλλουν πληροφορίες σχετικά με εισοδήματα από δραστηριότητες στο Ταμείο Συντάξεων της Ρωσίας μεμονωμένους επιχειρηματίεςγια την περίοδο τιμολόγησης (ρήτρα 9 του άρθρου 14 του νόμου αριθ. 212-FZ).

Υπερπληρωμή ασφαλίστρων μπορεί επίσης να προκύψει εάν το δικαστήριο κρίνει παράνομες τις ενέργειες της εποπτικής αρχής σχετικά με τα εισπραχθέντα ποσά των ασφαλίστρων (κυρώσεις, πρόστιμα).

Κατά την εισαγωγή του Κεφαλαίου 34 «Ασφάλιστρα» στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας, ο νομοθέτης δεν αποκρυπτογράφησε την έννοια των «υπερβολικά καταβληθέντων (εισπραζόμενων) ασφαλίστρων». Δεν υπάρχει επίσης η έννοια του «υπερβολικά καταβληθέντος (εισπραζόμενου) φόρου» στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας. Αλλά ο Κώδικας ρυθμίζει τις διαδικασίες συμψηφισμού ή επιστροφής ποσών υπερπληρωμένων (εισπραζόμενων) φόρων, τελών, ασφαλίστρων, κυρώσεων και προστίμων (άρθρα 78, 79 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το Προεδρείο του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας έκρινε ότι η υπερβολική καταβολή φόρου συμβαίνει όταν ο φορολογούμενος, υπολογίζοντας το ποσό του φόρου που καταβάλλεται στον προϋπολογισμό ανεξάρτητα (χωρίς τη συμμετοχή της φορολογικής αρχής), για οποιοδήποτε λόγο (συμπεριλαμβανομένης της άγνοιας φορολογικής νομοθεσίας ή έντιμο λάθος) κάνει λάθος στους υπολογισμούς. Ένα υπερπληρωμένο ποσό φόρου μπορεί να αναγνωριστεί ως πιστωμένο στους λογαριασμούς του αντίστοιχου προϋπολογισμού. Χρήματασε ποσό που υπερβαίνει τα ποσά φόρου που καταβάλλονται για ορισμένες φορολογικές περιόδους (Απόφαση του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 27ης Ιουλίου 2011 N 2105/11).

Το δικαίωμα του φορολογούμενου να συμψηφίσει και να επιστρέψει από τον σχετικό προϋπολογισμό υπερπληρωμένα ή εισπραχθέντα ποσά φόρου σχετίζεται άμεσα με την ύπαρξη αχρεωστήτως καταβληθέντων ποσών φόρου σε αυτόν τον προϋπολογισμό και την απουσία οφειλής για φόρους που πιστώθηκαν στον ίδιο προϋπολογισμό, κάτι που επιβεβαιώνεται από ορισμένα στοιχεία:

- εντάλματα πληρωμής του φορολογούμενου·

- εντάλματα είσπραξης (οδηγίες) της φορολογικής αρχής.

- πληροφορίες σχετικά με την εκπλήρωση της υποχρέωσης καταβολής φόρων από τον φορολογούμενο, που περιέχονται στη βάση δεδομένων που έχει σχηματιστεί για κάθε φορολογούμενο από τη φορολογική αρχή, που χαρακτηρίζει την κατάσταση των διακανονισμών του με τον προϋπολογισμό για φόρους και αντικατοπτρίζει τις πράξεις που σχετίζονται με το δεδουλευμένο, την είσπραξη πληρωμών, τον συμψηφισμό ή επιστροφή ποσών φόρου.

Η παρουσία υπερπληρωμής αποκαλύπτεται συγκρίνοντας τα ποσά φόρου που καταβάλλονται για μια ορισμένη φορολογική περίοδο με έγγραφα πληρωμής που σχετίζονται με την ίδια περίοδο, λαμβάνοντας υπόψη πληροφορίες σχετικά με τους διακανονισμούς του φορολογούμενου με τους προϋπολογισμούς (Ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσίας Ομοσπονδίας με ημερομηνία 28 Φεβρουαρίου 2006 N 11074/05).

Με άλλα λόγια, ένα ποσό που λανθασμένα μεταφέρεται (εισπράττεται) στον προϋπολογισμό ενός κρατικού ταμείου εκτός προϋπολογισμού ως ασφάλιστρα μπορεί να θεωρηθεί υπερπληρωμένα (εισπραχθέντα) ασφάλιστρα μόνο όταν τα κεφάλαια έχουν πράγματι εγγραφεί στον αντίστοιχο προϋπολογισμό. Επιπλέον, τα αχρεωστήτως καταβληθέντα (εισπραζόμενα) ασφάλιστρα είναι ποσά που εισπράχθηκαν στον αντίστοιχο προϋπολογισμό, ανεξάρτητα από το χρόνο πιστώσεώς τους - πριν από την 1η Ιανουαρίου 2017 ή μετά.

Όπως γνωρίζετε, 0 ώρες την 1η Ιανουαρίου 2017 για τα ασφάλιστρα είναι ορόσημο:

- πριν από αυτό, η διαδικασία υπολογισμού καθορίστηκε από τον προαναφερθέντα νόμο αριθ. ;

- μετά από αυτό, η διαδικασία υπολογισμού των ασφαλίστρων ρυθμίζεται από το Κεφάλαιο 34 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και οι λειτουργίες ελέγχου μεταφέρθηκαν στην Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας (υποπαράγραφοι 3 - 5, παράγραφος 1, άρθρο 23, παράγραφος 2.1 , άρθρο 31, παράγραφος 1, άρθρο 82 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Από την 1η Ιανουαρίου 2017, οι εξουσίες των διαχειριστών εσόδων του προϋπολογισμού έχουν οριοθετηθεί μεταξύ των φορολογικών αρχών και των αρχών των κρατικών ταμείων εκτός προϋπολογισμού της Ρωσικής Ομοσπονδίας όσον αφορά:

- έλεγχος της ορθότητας του υπολογισμού, της πληρότητας και της έγκαιρης πληρωμής (μεταφοράς) αυτών των ασφαλίστρων.

- έλεγχος των υπολογισμών (ενημερωμένοι υπολογισμοί) που υποβλήθηκαν για περιόδους αναφοράς (διακανονισμού) για ασφάλιστρα που έληξαν πριν από την 1η Ιανουαρίου 2017·

- είσπραξη ληξιπρόθεσμων οφειλών επί των καθορισμένων ασφαλίστρων, οφειλών επί σχετικών κυρώσεων και προστίμων, καθώς και

- λήψη αποφάσεων για την επιστροφή ποσών αχρεωστήτως καταβληθέντων (εισπραττόμενων) ασφαλίστρων, κυρώσεων και προστίμων για περιόδους αναφοράς (υπολογισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017.

Το Ταμείο Συντάξεων της Ρωσίας και το Ομοσπονδιακό Ταμείο Ασφαλίσεων της Ρωσίας ελέγχουν την ορθότητα του υπολογισμού, την πληρότητα και την έγκαιρη πληρωμή (μεταφορά) των ασφαλίστρων που καταβάλλονται για περιόδους αναφοράς (υπολογισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017 (άρθρο 20 του Ομοσπονδιακού Νόμου 3 Ιουλίου 2016 N 250-FZ, εφεξής - Νόμος N 250-FZ). Αυτές οι λειτουργίες εκτελούνται με τον τρόπο που ορίζει ο νόμος αριθ. 212-FZ.

Οι φορολογικές αρχές έχουν το δικαίωμα να εισπράττουν:

- καθυστερούμενα ασφάλιστρα, αντίστοιχες ποινές και πρόστιμα σε κρατικά ταμεία εκτός προϋπολογισμού που σχηματίστηκαν από την 1η Ιανουαρίου 2017·

- ασφάλιστρα, πρόστιμα και πρόστιμα που έχουν συσσωρευτεί επιπλέον από το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και το Ταμείο Κοινωνικών Ασφαλίσεων με βάση τα αποτελέσματα των μέτρων ελέγχου που πραγματοποιήθηκαν για περιόδους διακανονισμού (αναφοράς) που έληξαν πριν από την 1η Ιανουαρίου 2017, για τις οποίες υπάρχουν αποφάσεις σχετικά με την ανάληψη ευθύνης (άρνηση επιβολής ευθύνης) που έχουν τεθεί σε ισχύ ) (Ρήτρα 2, άρθρο 4 του ομοσπονδιακού νόμου αριθ. 243-FZ της 3ης Ιουλίου 2016 (εφεξής νόμος αριθ. 243-FZ)).

Οι φορολογικές αρχές διενεργούν εισπράξεις με τον τρόπο και εντός των προθεσμιών που ορίζει ο Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας, ξεκινώντας από το μέτρο είσπραξης μετά το μέτρο που εφαρμόζεται από το Ταμείο Συντάξεων της Ρωσίας και το Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας.

Ο πληρωτής μπορεί να δικαιολογήσει τον σχηματισμό υπερκαταβληθέντος ποσού ασφαλίστρων με την υποβολή ενημερωμένου υπολογισμού των ασφαλίστρων.

Οι ενημερωμένοι υπολογισμοί των ασφαλίστρων για περιόδους αναφοράς (διακανονισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017 (Έντυπο RSV-1 PFR, Έντυπο 4 - FSS) πρέπει να υποβληθούν στα εδαφικά γραφεία του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας ή του FSS της Ρωσίας με τον τρόπο που ορίζει ο νόμος N 212-FZ ( άρθρο 23 του νόμου αριθ. 250-FZ).

Τα ασφάλιστρα, τα οποία θεσπίστηκαν με το νόμο N 212-FZ, στην κοινωνική τους φύση και σκοπό δεν διαφέρουν από τα ασφάλιστρα που καθορίζονται από τον φορολογικό κώδικα της Ρωσικής Ομοσπονδίας, αλλά δεν υπόκεινται σε ρύθμιση από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας Ομοσπονδία. Ως εκ τούτου, τα ποσά των αχρεωστήτως καταβληθέντων ή εισπραχθέντων ασφαλίστρων που προέκυψαν κατά την περίοδο έως 31 Δεκεμβρίου 2016 συμπεριλαμβανομένης δεν μπορούν να συμψηφιστούν με τα ασφάλιστρα που υπολογίζονται από την αρχή του τρέχοντος έτους. Οι νόμοι αριθ. 243-FZ και 250-FZ δεν προβλέπουν τον συμψηφισμό των ποσών των αχρεωστήτως καταβληθέντων (εισπραζόμενων) ασφαλίστρων που καθορίστηκαν με τον νόμο αριθ. Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 03/01/2017 N 03-02-07/2/11564).

Συνεπώς, με επικαιροποιημένο υπολογισμό, καλό είναι να υποβληθεί κατάλληλη αίτηση για την επιστροφή των ποσών των υπερκαταβληθέντων (εισπραζόμενων) ασφαλίστρων. Τα έντυπα των αιτήσεων επιστροφής «συνταξιοδότησης» (23-PFR, 24-PFR) δίνονται στα Παραρτήματα 3 και 4 του Ψηφίσματος του ΔΣ του Ταμείου Συντάξεων της 22ας Δεκεμβρίου 2015 N 511p, έντυπα αιτήσεων «κοινωνικής ασφάλισης». (23-FSS RF, 24-FSS RF) - στα παραρτήματα 3 και 4 της εντολής του FSS της Ρωσίας της 17ης Φεβρουαρίου 2015 N 49.

Η ήδη αναφερθείσα επιστολή του Υπουργείου Οικονομικών της Ρωσίας αριθ. 03-02-07/2/11564 αναφέρει ότι οι νόμοι αριθ. 243-FZ και 250-FZ δεν ορίζουν τις εξουσίες του Ταμείου Συντάξεων της Ρωσίας, της Ομοσπονδιακής Κοινωνικής Ασφάλισης Ταμείο Ρωσίας και φορολογικές αρχές να λάβουν αποφάσεις σχετικά με τον συμψηφισμό των αχρεωστήτως καταβληθέντων (συλλεγμένων) ασφαλίστρων για την αποπληρωμή:

- τα ποσά των ασφαλίστρων, των προστίμων και των προστίμων που συγκεντρώθηκαν επιπλέον από το Ταμείο Συντάξεων της Ρωσίας και το Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσίας με βάση τα αποτελέσματα των μέτρων ελέγχου που προβλέπονται στο προαναφερθέν άρθρο 20 του νόμου αριθ. 250-FZ και πραγματοποιήθηκαν για περιόδους αναφοράς (υπολογισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017.

Εάν ο πληρωτής έχει καθυστερήσεις σε ασφάλιστρα, καθυστερήσεις καταβολής των αντίστοιχων ποινών, πρόστιμα σε εξωδημοσιονομικά ταμεία που προέκυψαν για περιόδους αναφοράς (διακανονισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017, τότε τόσο οι καθυστερήσεις όσο και η οφειλή καταβάλλονται από αυτό πληρωτή ή εισπράττονται από τη φορολογική αρχή (σελ. 2 Άρθρο 4 του νόμου αριθ. 243-FZ).

Μέχρι την εξόφληση των καθορισμένων ληξιπρόθεσμων οφειλών (ή την είσπραξή τους σε με τον προβλεπόμενο τρόπο) ο περιφερειακός κλάδος του Ταμείου Συντάξεων της Ρωσίας (εδαφικός κλάδος του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας) δεν έχει λόγους να επιστρέψει το ποσό των αχρεωστήτως καταβληθέντων (συλλεγμένων) ασφαλίστρων (αντίστοιχες κυρώσεις και πρόστιμα) για περιόδους αναφοράς (διακανονισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017.

Επομένως, εάν υπάρχει:

- καθυστερήσεις σε ασφάλιστρα και οφειλές για αντίστοιχες ποινές και πρόστιμα που έχουν δεδουλευθεί από την 1η Ιανουαρίου 2017, καθώς και

- πρόσθετα δεδουλευμένα ασφάλιστρα, κυρώσεις και πρόστιμα με βάση τα αποτελέσματα των δραστηριοτήτων ελέγχου, -

ένας πληρωτής που έχει ποσά υπερπληρωμένων (υπερβολικά εισπραχθέντων) ασφαλίστρων πρέπει πρώτα να εξοφλήσει τις καθορισμένες καθυστερήσεις, οφειλές και πρόσθετες χρεώσεις. Και μόνο μετά από αυτό, τα εδαφικά υποκαταστήματα του Ταμείου Συντάξεων (FSS) θα μπορούν να λάβουν απόφαση σχετικά με την επιστροφή ποσών αχρεωστήτως καταβληθέντων (εισπραζόμενων) ασφαλίστρων, κυρώσεων και προστίμων.

Η απόφαση για την επιστροφή χρημάτων για περιόδους αναφοράς (διακανονισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017 πρέπει να ληφθεί από τα αρμόδια όργανα του Ταμείου Συντάξεων της Ρωσίας (FSS) εντός 10 εργάσιμων ημερών από την ημερομηνία παραλαβής της αίτησης επιστροφής χρημάτων του λήπτη της ασφάλισης.

Εάν ο πληρωτής των ασφαλίστρων υπέβαλε ενημερωμένο υπολογισμό των ασφαλίστρων, τότε υπολογίζονται 10 ημέρες από την ημέρα που το περιφερειακό υποκατάστημα του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας (FSS) ολοκλήρωσε έναν επιτραπέζιο έλεγχο του καθορισμένου υπολογισμού.

Την επόμενη ημέρα μετά τη λήψη της απόφασης επιστροφής των υπερκαταβληθέντων (υπερβολικά εισπραχθέντων) ασφαλίστρων, προστίμων και προστίμων, η περιφερειακή υπηρεσία του ασφαλιστή πρέπει να τα αποστείλει στην αρμόδια φορολογική αρχή (άρθρο 4 του άρθρου 21 του νόμου 243). -FZ). Οι επιστροφές ασφαλίστρων ασφαλίσεων πραγματοποιούνται από την Ομοσπονδιακή Φορολογική Υπηρεσία, στην οποία καταγράφονται ο πληρωτής ασφάλιστων ασφαλίστρων.

Από το 2017, η εισαγόμενη ρήτρα 1.1 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, η οποία καθόρισε πρότυπα για τον συμψηφισμό ή την επιστροφή ποσών αχρεωστήτως καταβληθέντων φόρων, τελών, κυρώσεων και προστίμων, επιτρέπει τον συμψηφισμό του ποσού των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών. Ο αντίστοιχος προϋπολογισμός του κρατικού επιπλέον προϋπολογισμού του Ταμείου της Ρωσικής Ομοσπονδίας, στο οποίο πιστώθηκε το ποσό αυτό:

- επερχόμενες πληρωμές του πληρωτή για αυτή τη συμβολή.

- χρέη σχετικά με τις σχετικές κυρώσεις και πρόστιμα για φορολογικά αδικήματα, -

ή να τα επιστρέψετε με τον τρόπο που προβλέπεται από το άρθρο 78 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας.

Κατά συνέπεια, οι υπερβολικές ποσότητες ασφαλίστρων για περιόδους που αρχίζουν από το τρέχον έτος μπορούν να αντισταθμιστούν μόνο από τον τύπο της πριμοδότησης:

- Για την ασφάλιση συνταξιοδότησης - έναντι των επερχόμενων πληρωμών των συνεισφορών στην υποχρεωτική ασφάλιση συνταξιοδότησης.

- Για την ασφάλιση υγείας - έναντι των επερχόμενων πληρωμών για υποχρεωτικές εισφορές ιατρικής ασφάλισης.

- για κοινωνική ασφάλιση - έναντι επικείμενων πληρωμών εισφορών στο VNiM.

Συμψηφισμός των ποσών των ασφαλίστρων για έναν από τους τύπους υποχρεωτική ασφάλισηέναντι των ασφαλίστρων για οποιοδήποτε άλλο είδος δεν είναι δυνατή.

Για να αντισταθμίσετε τα υπερπληρωμένα ποσά των ασφαλίστρων, πρέπει να επικοινωνήσετε με την Ομοσπονδιακή Φορολογική Υπηρεσία σας. Ο συμψηφισμός πραγματοποιείται με τον ίδιο τρόπο που καθορίστηκε για τον φορολογικό συμψηφισμό (λαμβάνοντας υπόψη τις ιδιαιτερότητες της παραγράφου 1.1 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το γεγονός της υπερβολικής καταβολής των ασφαλίστρων μπορεί να εντοπιστεί τόσο από τον ίδιο τον πληρωτή όσο και από τις φορολογικές αρχές. Έχοντας εντοπίσει υπερπληρωμή, η φορολογική αρχή υποχρεούται να ενημερώσει σχετικά τον αντισυμβαλλόμενο εντός 10 εργάσιμων ημερών (ρήτρα 3 του άρθρου 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Σε αυτήν την περίπτωση, χρησιμοποιεί τη μορφή αναφοράς του γεγονότος της υπερβολικής πληρωμής (υπερβολική είσπραξη) φόρου (τέλη, ασφάλιστρα, πρόστιμα, πρόστιμα) (βλ. Παράρτημα 2 στο Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 14ης Φεβρουαρίου 2017 N ММВ-7-8/182@).

Τα παραρτήματα αυτού του Διατάγματος της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας παρέχουν επίσης μια σειρά από έντυπα που μπορούν να χρησιμοποιηθούν για τον συμψηφισμό ή την επιστροφή αχρεωστήτως καταβληθέντων ποσών ασφαλίστρων. Για παράδειγμα, έντυπα αίτησης για επιστροφή (συμψηφισμός) του ποσού του υπερκαταβληθέντος (που εισπράχθηκε, υπόκειται σε επιστροφή) φόρου (τέλη, ασφάλιστρα, πρόστιμα, πρόστιμα) (βλ. παραρτήματα 8, 9).

Οι φορολογικοί υπάλληλοι μπορούν να χρησιμοποιήσουν έντυπα για συμψηφισμό (Παράρτημα 1), δήλωση (Παράρτημα 3), απόφαση για συμψηφισμό (επιστροφή χρημάτων), άρνηση συμψηφισμού (επιστροφή) του υπερκαταβληθέντος ποσού (που εισπράχθηκε, υπόκειται σε επιστροφή) φόρου (τέλος, ασφαλιστικές εισφορές , ποινές, πρόστιμα) (Παράρτημα 4).

Εάν ανακαλυφθούν γεγονότα που υποδεικνύουν πιθανή υπερβολική καταβολή ασφαλίστρων, δεν αποκλείεται η δυνατότητα διεξαγωγής κοινής συμφωνίας υπολογισμών για ασφάλιστρα, πρόστιμα και πρόστιμα. Πρόταση για τη διενέργεια μιας τέτοιας συμφωνίας μπορεί να προέλθει τόσο από τον πληρωτή των ασφαλίστρων όσο και από τη φορολογική αρχή.

Τα αποτελέσματα της κοινής συμφωνίας των υπολογισμών για ασφάλιστρα, πρόστιμα και πρόστιμα επισημοποιούνται στην αντίστοιχη πράξη (το έντυπο της πράξης κοινής συμφωνίας υπολογισμών για φόρους, τέλη, ασφάλιστρα, πρόστιμα, πρόστιμα, τόκους δίνεται στο παράρτημα με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 16ης Δεκεμβρίου 2016 N ММВ-7-17 /685@). Η πράξη κοινής συμφωνίας των υπολογισμών για τα ασφάλιστρα παραδίδεται στον πληρωτή εντός της επόμενης ημέρας από την ημέρα σύνταξης της. Η πράξη εντός της ίδιας περιόδου μπορεί να αποσταλεί με συστημένη επιστολή ή να μεταφερθεί στον πληρωτή στη διεύθυνση σε ηλεκτρονική μορφήμέσω TKS ή μέσω Προσωπικός Χώροςφορολογούμενος (υποπαράγραφος 11, ρήτρα 1, ρήτρα 2.1, άρθρο 32 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Κατευθυντήριες γραμμέςσχετικά με τη διατήρηση ενός πόρου πληροφοριών σχετικά με τα αποτελέσματα των εργασιών για συμψηφισμούς και επιστροφές (εγκεκριμένο με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 25ης Δεκεμβρίου 2008 N MM-3-1/683@, στο εξής αναφερόμενες ως Μεθοδολογικές Συστάσεις) οι φορολογικές αρχές πριν λάβουν απόφαση για τον συμψηφισμό (επιστροφή) των αχρεωστήτως καταβληθέντων ασφαλίστρων παρακολουθούν τη συμμόρφωση υποχρεωτικές προϋποθέσειςπου θεσπίστηκε από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας, ιδίως:

- πραγματική πίστωση του ποσού των αχρεωστήτως καταβληθέντων ασφαλίστρων στον λογαριασμό εσόδων του προϋπολογισμού του αντίστοιχου ταμείου εκτός προϋπολογισμού·

- απουσία οφειλής επί κυρώσεων και προστίμων του αντίστοιχου είδους ασφαλίστρων - με επιστροφή αχρεωστήτως καταβληθέντων ασφαλίστρων.

Ο συμψηφισμός του ποσού των αχρεωστήτως καταβληθέντων ασφαλίστρων έναντι μελλοντικών πληρωμών πραγματοποιείται μόνο βάσει αίτησης του πληρωτή. Μια τέτοια αίτηση μπορεί να υποβληθεί εγγράφως, σε ηλεκτρονική μορφήμε βελτιωμένη ειδική ηλεκτρονική υπογραφή μέσω TKS ή μέσω του προσωπικού σας λογαριασμού.

Οι φορολογικές αρχές πρέπει να αποφασίσουν να συμψηφίσουν το ποσό των αχρεωστήτως καταβληθέντων ασφαλίστρων με μελλοντικές πληρωμές εντός 10 ημερών από την ημερομηνία παραλαβής της αίτησης του πληρωτή ή από την ημερομηνία υπογραφής από τη φορολογική αρχή και από αυτόν τον πληρωτή κοινής έκθεσης συμφωνίας του ασφάλιστρα που καταβλήθηκαν από αυτόν, εάν γινόταν τέτοια κοινή συμφωνία.

Ο συμψηφισμός του ποσού των αχρεωστήτως καταβληθέντων ασφαλίστρων για την εξόφληση της οφειλής για πρόστιμα και (ή) πρόστιμα που υπόκεινται σε πληρωμή ή είσπραξη πραγματοποιείται από τις φορολογικές αρχές ανεξάρτητα. Η απόφαση για συμψηφισμό του ποσού των αχρεωστήτως καταβληθέντων ασφαλίστρων λαμβάνεται από τη φορολογική αρχή εντός 10 ημερών από την ημερομηνία που ανακαλύπτει το γεγονός αυτής της υπέρβασης πληρωμής ή από την ημερομηνία που η φορολογική αρχή και ο φορολογούμενος υπογράφουν κοινή έκθεση συμφωνίας των ασφαλίστρων πληρωθεί ή από την ημερομηνία έναρξης ισχύος της δικαστικής απόφασης.

Ο πληρωτής μπορεί να υποβάλει γραπτή αίτηση στη φορολογική αρχή για συμψηφισμό του ποσού των υπερπληρωμένων ασφαλίστρων έναντι της οφειλής επί κυρώσεων και προστίμων. Στην περίπτωση αυτή, η απόφαση της φορολογικής αρχής να συμψηφίσει το ποσό του υπερκαταβληθέντος φόρου για εξόφληση ληξιπρόθεσμων οφειλών και οφειλών λαμβάνεται εντός 10 ημερών από την ημερομηνία παραλαβής της καθορισμένης αίτησης του πληρωτή ή από την ημερομηνία υπογραφής από τη φορολογική αρχή. και ο φορολογούμενος αυτός κοινής συμβιβαστικής έκθεσης των καταβληθέντων από αυτόν ασφαλίστρων. Η καθορισμένη αίτηση μπορεί να αποσταλεί σε ηλεκτρονική μορφή με βελτιωμένη ειδική ηλεκτρονική υπογραφή μέσω TKS ή να υποβληθεί μέσω του προσωπικού σας λογαριασμού.

Τα υπερβολικά καταβληθέντα ασφάλιστρα μπορούν να επιστραφούν μόνο κατόπιν αίτησης του πληρωτή (που υποβάλλεται γραπτώς, σε ηλεκτρονική μορφή με ενισχυμένη ειδική ηλεκτρονική υπογραφή μέσω TKS ή μέσω προσωπικού λογαριασμού). Η επιστροφή πρέπει να γίνει εντός μηνός από την ημερομηνία που η φορολογική αρχή έλαβε την αίτηση.

Επιστροφές αχρεωστήτως καταβληθέντων ασφαλίστρων εάν υπάρχουν καθυστερούμενες ποινές και πρόστιμα προς είσπραξη γίνονται μόνο αφού συμψηφιστεί το ποσό των αχρεωστήτως καταβληθέντων ασφαλίστρων με την οφειλή.

Αιτήσεις για συμψηφισμό ή επιστροφή αχρεωστήτως καταβληθέντων ασφαλίστρων μπορούν να υποβληθούν εντός τριών ετών από την ημερομηνία καταβολής των ασφαλίστρων.

Η απόφαση επιστροφής του ποσού των αχρεωστήτως καταβληθέντων ασφαλίστρων λαμβάνεται από τη φορολογική αρχή εντός 10 ημερών από την ημερομηνία παραλαβής της αίτησης του φορολογούμενου για επιστροφή χρημάτων ή από την ημερομηνία υπογραφής από τη φορολογική αρχή και τον φορολογούμενο κοινής έκθεσης συμφωνίας τα ασφάλιστρα που καταβάλλει.

Η φορολογική αρχή υποχρεούται να ενημερώσει τον φορολογούμενο για την απόφαση που ελήφθη (σε συμψηφισμό (επιστροφή χρημάτων) ή άρνηση) εντός 5 ημερών από την ημερομηνία λήψης της αντίστοιχης απόφασης. Το μήνυμα διαβιβάζεται προσωπικά έναντι υπογραφής ή με άλλο τρόπο που επιβεβαιώνει το γεγονός και την ημερομηνία παραλαβής του.

Ενδιαφέρον

Οι εφοριακοί υποχρεούνται να επιστρέψουν το αχρεωστήτως καταβληθέν ποσό φόρου εντός μηνός από την ημερομηνία παραλαβής της αίτησης από τον πληρωτή τους και σε περίπτωση παράβασης της προθεσμίας επιστροφής φόρου, οι φορολογικές αρχές οφείλουν να χρεώνουν τόκους στο ποσό του υπερκαταβληθέντος φόρου που δεν επιστράφηκε εντός της καθορισμένης προθεσμίας (ρήτρα 10 του άρθρου 78 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας) . Οι τόκοι καταβάλλονται για κάθε ημερολογιακή ημέρα παραβίασης της προθεσμίας αποπληρωμής και το ποσό τους καθορίζεται με βάση το επιτόκιο αναχρηματοδότησης (βασικό επιτόκιο) της Τράπεζας της Ρωσίας που ισχύει τις ημέρες παραβίασης της προθεσμίας αποπληρωμής.

Για τον υπολογισμό του ποσού των πληρωτέων τόκων, χρησιμοποιείται η ακόλουθη έκφραση (ρήτρα 3.2.7 των Μεθοδολογικών Συστάσεων):

P = SV: 365 (366) x Sr x DPR: 100%,

όπου το P είναι το ποσό των τόκων που πρέπει να συγκεντρωθούν. SV - το ποσό που υπόκειται σε επιστροφή στον τρεχούμενο λογαριασμό του φορολογούμενου. SR - το επιτόκιο της Τράπεζας της Ρωσίας που ισχύει τις ημέρες της καθυστέρησης μεταφοράς. DPR - Αριθμός ημερών καθυστέρησης.

Εάν πριν από το τέλος του μήνα η εφορία επέστρεφε μέρος του υπερπληρωμένου φόρου, τότε επιβαρύνονται με τόκους στο υπόλοιπο.

Όταν το επιτόκιο της Τράπεζας της Ρωσίας αλλάζει σε ορισμένες χρονικές περιόδους, οι τόκοι υπολογίζονται χωριστά για κάθε περίοδο ισχύος του αντίστοιχου επιτοκίου.

Από την 1η Ιανουαρίου 2016, το επιτόκιο αναχρηματοδότησης είναι ίσο με το βασικό επιτόκιο (οδηγία της Τράπεζας της Ρωσίας της 11ης Δεκεμβρίου 2015 N 3894-U). Το βασικό επιτόκιο για το 2017 είναι:

- από την 1η Ιανουαρίου έως τις 26 Μαρτίου - 10%.

- από τις 27 Μαρτίου έως τις 1 - 9,75%.

- από 2 Μαΐου - 9,25%.

Οι κανόνες που θεσπίζονται από το άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, σύμφωνα με την παράγραφο 14 του παρόντος άρθρου, ισχύουν επίσης για τον συμψηφισμό ή την επιστροφή ποσών των αχρεωστήτως καταβληθέντων ασφαλίστρων και ισχύουν για τους πληρωτές ασφαλίστρων. Και είναι λογικό να πιστεύουμε ότι εάν η εφορία καθυστερήσει την επιστροφή του ποσού των υπερκαταβληθέντων ασφαλίστρων, θα πρέπει να επιβαρυνθούν με τόκους.

Ο κανόνας για τον υπολογισμό των τόκων σε περίπτωση που η επιστροφή των αχρεωστήτως καταβληθέντων ασφαλίστρων πραγματοποιήθηκε κατά παράβαση της καθορισμένης περιόδου των 30 ημερών υπήρχε επίσης στον νόμο αριθ. 212-FZ (ρήτρα 17 του άρθρου 26). Η προθεσμία των 30 ημερών προσμετρήθηκε από τη στιγμή της υποβολής της αίτησης (άρθρο 11, άρθρο 26). Και φαίνεται ότι κατά τη μεταφορά ποσών υπερπληρωμένων (υπερβολικά εισπραχθέντων) ασφαλίστρων που προέκυψαν για περιόδους αναφοράς (υπολογισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017, οι φορολογικές αρχές πρέπει επίσης να χρεώνουν τόκους για ημέρες καθυστέρησης. Ωστόσο, το Υπουργείο Οικονομικών της Ρωσίας, με επιστολή της 03/01/2017 N 03-02-07/2/11564, ανέφερε ότι ο νόμος N 250-FZ δεν προβλέπει την καταβολή τόκων σε πληρωτές ασφαλίστρων για παράβαση προθεσμίαεπιστροφή ποσών αχρεωστήτως καταβληθέντων (εισπραζόμενων) ασφαλίστρων που καθορίστηκαν με τον νόμο N 212-FZ, αντίστοιχες κυρώσεις και πρόστιμα για περιόδους αναφοράς (υπολογισμού) που έληξαν πριν από την 1η Ιανουαρίου 2017. Οι εφοριακοί πιθανότατα θα ακολουθήσουν τις συστάσεις των χρηματιστών.

Χαρακτηριστικά της επιστροφής εισφορών στην υποχρεωτική συνταξιοδοτική ασφάλιση

Σημείωση. Η ηγεσία της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας, με επιστολή της 05/02/2017 N ГД-4-8/8281, πρότεινε τον ακόλουθο αλγόριθμο ενεργειών για τη μείωση των φορολογικών αρχών σε περίπτωση μεταφοράς στις δημοσιονομικές αρχές εσφαλμένων ποσών χρέος ως μέρος του υπολοίπου διακανονισμών για ασφάλιστρα για περιόδους που έληξαν πριν από την 1η Ιανουαρίου 2017:

- όταν ο πληρωτής επικοινωνεί με τη φορολογική αρχή αυτοπροσώπως ή τηλεφωνικά, θα πρέπει να συμβουλεύεται να επικοινωνήσει με τον αρμόδιο φορέα του Ταμείου Συντάξεων της Ρωσίας ή του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας·

- σε περίπτωση λήψης επίσημης προσφυγής από τον πληρωτή, η καθορισμένη προσφυγή θα πρέπει να αποσταλεί στο αρμόδιο εδαφικό όργανο του κρατικού ταμείου εκτός προϋπολογισμού ανάλογα με την υπαγωγή του.

Η ρήτρα 6.1 του άρθρου 78 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας θεσπίζει περιορισμούς στην επιστροφή των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών για την υποχρεωτική συνταξιοδοτική ασφάλιση. Δεν επιτρέπονται επιστροφές χρημάτων εάν, σύμφωνα με το όργανο εδαφικής διαχείρισης του Ταμείου Συντάξεων της Ρωσίας, πληροφορίες σχετικά με το ποσό των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών για υποχρεωτική συνταξιοδοτική ασφάλιση, που υποβάλλονται από τον πληρωτή ασφαλιστικών εισφορών ως μέρος ατομικών (προσωποποιημένων) λογιστικών πληροφοριών, είναι καταγράφονται στους ατομικούς προσωπικούς λογαριασμούς των ασφαλισμένων σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας σχετικά με την ατομική (εξατομικευμένη) λογιστική στο σύστημα υποχρεωτικής συνταξιοδοτικής ασφάλισης. Ένας παρόμοιος κανόνας καθορίστηκε από την παράγραφο 22 του άρθρου 26 του νόμου αριθ. 212-FZ.

Οι καθορισμένοι κανόνες του νόμου N 212-FZ και ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας αναφέρονται στα ποσά των υπερβολικών ασφαλίστρων, τα οποία αναφέρθηκαν στις πληροφορίες που υποβάλλονται από τον πληρωτή ασφάλιστων στο συνταξιοδοτικό ταμείο της Ρωσικής Ομοσπονδίας ως μέρος του την υποβολή εκθέσεων για την ατομική (προσωποποιημένη) λογιστική.

Οι ασφαλιστές-εργοδότες υπέβαλαν αναφορές για την ατομική (εξατομικευμένη) λογιστική στον υπολογισμό RSV-1 του Ταμείου Συντάξεων της Ρωσίας. Και για το τελευταίο τρίμηνο του 2016, οι καλόπιστοι πληρωτές υπέβαλαν έναν τέτοιο υπολογισμό στα μέσα Φεβρουαρίου 2017.

Οι φορείς των συνταξιοδοτικών ταμείων υποχρεώνονται, ειδικότερα, να διασφαλίζουν την έγκαιρη ένταξη στους σχετικούς μεμονωμένους προσωπικούς λογαριασμούς των ασφαλισμένων πληροφοριών που παρέχονται από τις φορολογικές αρχές και τους αντισυμβαλλόμενους, καθώς και την ασφαλή αποθήκευση αυτών των πληροφοριών (άρθρο 16 του ομοσπονδιακού νόμου 01.04.1996 N 27-FZ "Σχετικά με την ατομική εξατομικευμένη λογιστική στο σύστημα υποχρεωτικής συνταξιοδοτικής ασφάλισης"). Αλλά η προθεσμία για τη μεταφορά αυτών των πληροφοριών σε προσωπικούς λογαριασμούς δεν ορίζεται από το νόμο.

Η παράγραφος 2 του άρθρου 18 του ομοσπονδιακού νόμου της 28ης Δεκεμβρίου 2013 N 400-FZ "σχετικά με τις ασφάλειες συντάξεις" παρέχει περιπτώσεις όταν υπολογίζεται εκ νέου το ποσό της ασφάλισης σύνταξης. Μεταξύ αυτών είναι μια αύξηση, σύμφωνα με την ατομική (εξατομικευμένη) λογιστική στο υποχρεωτικό σύστημα ασφάλισης συνταξιοδότησης, την αξία του μεμονωμένου συντελεστή συνταξιοδότησης με βάση το ποσό των ασφαλιστικών εισφορών για την ασφάλιση σύνταξης που δεν λαμβάνεται υπόψη κατά τον προσδιορισμό της αξίας του ο ατομικός συντελεστής σύνταξης για τον υπολογισμό του ποσού της σύνταξης ασφάλισης γήρατος. Ο εν λόγω επανυπολογισμός γίνεται χωρίς αίτηση του συνταξιούχου από την 1η Αυγούστου κάθε έτους.

Κατά συνέπεια, μέχρι σήμερα, ο προσωπικός λογαριασμός του ασφαλισμένου πρέπει να λαμβάνει υπόψη τις πληροφορίες που παρέχονται από τους αντισυμβαλλόμενους υπό ατομική (εξατομικευμένη) λογιστική. Είναι απίθανο ότι από την αρχή του δεύτερου μισού του έτους δεν θα υπάρξει μήνυμα από το Εδαφικό Σώμα Διαχείρισης του Ταμείου Συντάξεων της Ρωσικής Ομοσπονδίας που πληροφορίες σχετικά με το ποσό των υπερπληρωμένων ασφαλιστικών εισφορών για υποχρεωτική ασφάλιση συνταξιοδότησης, που υποβάλλονται από το πληρωτή ασφαλιστικών εισφορών ως μέρος των πληροφοριών για την ατομική (προσωποποιημένη) λογιστική για πέρυσι, καταχωρούνται στους ατομικούς προσωπικούς λογαριασμούς των ασφαλισμένων. Αυτό σημαίνει ότι οι πληρωτές δεν θα πρέπει να αναμένουν επιστροφή χρημάτων υπερπληρωμένων ασφαλίστρων ασφάλισης για υποχρεωτική ασφάλιση συνταξιοδότησης για περιόδους που λήγουν πριν από την 1η Ιανουαρίου 2017.

Οι PBOYUL δεν υποβάλλουν αναφορές για ατομική (εξατομικευμένη) λογιστική για τον εαυτό τους στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας.

Η ρήτρα 9 του άρθρου 14 του νόμου αριθ. τα άτομα- πληρωτές ασφαλίστρων για την περίοδο τιμολόγησης το αργότερο έως τις 15 Ιουνίου του έτους που ακολουθεί τη λήξη της περιόδου χρέωσης. Αυτό επέτρεψε στους συνταξιούχους να καθορίσουν το ποσό των ασφαλίστρων που έπρεπε να πληρώσει το PBOYUL για το προηγούμενο έτος. Το ποσό των ασφαλίστρων που κατέβαλε ο επιχειρηματίας για το ΟΠΣ, το οποίο έπρεπε να είχε μεταφερθεί στο ατομική κάρτα, μπορούσαν να καθορίσουν το πρώτο εξάμηνο του Απριλίου από τα παραληφθέντα έγγραφα πληρωμής: την προθεσμία πληρωμής των ασφαλίστρων που υπολογίζεται από το ποσό του εισοδήματος του πληρωτή ασφαλίστρων που υπερβαίνει τα 300.000 ρούβλια. για την περίοδο τιμολόγησης - το αργότερο την 1η Απριλίου του έτους που ακολουθεί τη λήξη της περιόδου χρέωσης (Ρήτρα 2, άρθρο 16 του νόμου αριθ. 212-FZ).

Οι πληροφορίες σχετικά με τα εισοδήματα από τις δραστηριότητες των φορολογουμένων για την περίοδο τιμολόγησης ήταν η βάση για την αποστολή αίτησης για πληρωμή καθυστερούμενων οφειλών, καθώς και για την είσπραξή τους (ρήτρα 11 του άρθρου 14 του νόμου αριθ. 212-FZ).

Όλα αυτά μειώνουν στο μηδέν την πιθανότητα επιστροφής αχρεωστήτως καταβληθέντων ασφαλίστρων για την υποχρεωτική ασφάλιση συντάξεων για το 2014 και το 2015 από τους PBOYUL στο γενικό φορολογικό σύστημα, των οποίων το εισόδημα κατά τη διάρκεια αυτών των φορολογικών περιόδων υπερέβη τα 300.000 ρούβλια.

Οι ασφαλισμένοι που καταβάλλουν αχρεωστήτως ασφάλιστρα πρέπει να δώσουν προσοχή στις νέες μορφές εγγράφων για την επιστροφή ή τον συμψηφισμό αυτών των ποσών, που υιοθετήθηκαν από το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας. Πρόκειται για μορφές πράξεων κοινής συμφωνίας των υπολογισμών για εισφορές, κυρώσεις και πρόστιμα. αιτήσεις συμψηφισμού (επιστροφής) ποσών αχρεωστήτως καταβληθέντων (υπερβολικά εισπραττόμενων) εισφορών, κυρώσεων και προστίμων· αποφάσεις συμψηφισμού (επιστροφής) ποσών αχρεωστήτως καταβληθέντων (εισπραττόμενων) εισφορών, κυρώσεων και προστίμων. Κατά τη μελέτη των αποχρώσεων των νέων μορφών εγγράφων, είναι σκόπιμο να υπενθυμίσουμε τα χαρακτηριστικά των διαδικασιών για συμψηφισμούς και επιστροφές αχρεωστήτως καταβληθέντων ποσών σε κεφάλαια εκτός προϋπολογισμού.

Τα νέα έντυπα εγκρίθηκαν με ψηφίσματα του Συμβουλίου PFR της 22ας Δεκεμβρίου 2015 Αρ. 511p «Σχετικά με την έγκριση των εντύπων εγγράφων που χρησιμοποιούνται όταν το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας συμψηφίζει ή επιστρέφει ποσά υπερπληρωμένων (εισπραζόμενων) ασφαλιστικών εισφορών» (εφεξής ως Ψήφισμα PFR Αρ. 512p). Και τα δύο ψηφίσματα καταχωρήθηκαν στο Υπουργείο Δικαιοσύνης της Ρωσίας στις 25 Ιανουαρίου 2016 με τους αριθμούς 40739 και 40738, αντίστοιχα.

Νέα έντυπα επιστροφής και πίστωσης αχρεωστήτως καταβληθέντων εισφορών

Το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας άλλαξε τον τύπο των εγγράφων που χρησιμοποιούνται για την επιστροφή αχρεωστήτως καταβληθέντων ασφαλίστρων.

Από τις 8 Φεβρουαρίου 2016, οι πληρωτές που έχουν πληρώσει υπερβολικά στο Ταμείο Συντάξεων της Ρωσίας ή στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης χρησιμοποιούν τις ακόλουθες ενημερωμένες φόρμες:

Πράξη κοινής συμφωνίας υπολογισμών για ασφάλιστρα, κυρώσεις και πρόστιμα (έντυπο 21-PFR).

Αίτηση για συμψηφισμό ποσών υπερκαταβληθέντων ασφαλίστρων, κυρώσεων και προστίμων (Έντυπο 22-PFR).

Αίτηση για επιστροφή αχρεωστήτως καταβληθέντων ασφαλίστρων, κυρώσεων και προστίμων (Έντυπο 23-PFR).

Αίτηση επιστροφής ποσών υπέρμετρων εισπραχθέντων ασφαλίστρων, κυρώσεων και προστίμων (Έντυπο 24-PFR).

Έντυπα αποφάσεων για συμψηφισμό (επιστροφή) ποσών υπερκαταβληθέντων (εισπραζόμενων) ασφαλίστρων, προστίμων και προστίμων εγκρίνονται επίσης σε νέες εκδόσεις (Έντυπο 25-PFR, Έντυπο 26-PFR, Έντυπο 27-PFR). Τα αντίστοιχα έντυπα εγκρίνονται με το ψήφισμα 511π. Ταυτόχρονα, τα έντυπα εγγράφων που εγκρίθηκαν με εντολές του Υπουργείου Εργασίας της Ρωσίας με ημερομηνία 4 Δεκεμβρίου 2013 Νο 712n και ημερομηνία 17 Φεβρουαρίου 2015 Νο. 95n 1 κηρύχθηκαν άκυρα.

Επιστροφή αχρεωστήτως καταβληθέντων ποσών υπέρ μελών του πληρώματος πτήσης

Έχουν επίσης ενημερωθεί τα έγγραφα για την επιστροφή ή συμψηφισμό υπερκαταβληθέντων ποσών για πρόσθετη κοινωνική ασφάλιση για τα μέλη του πληρώματος πτήσης αεροσκαφών. ΠΟΛΙΤΙΚΗ ΑΕΡΟΠΟΡΙΑκαι ορισμένες κατηγορίες εργαζομένων στη βιομηχανία άνθρακα. Αντί της εντολής του Υπουργείου Εργασίας της Ρωσίας με ημερομηνία 21 Νοεμβρίου 2013 Αρ. 692n, ισχύει το ψήφισμα του Συμβουλίου Συνταξιοδοτικών Ταμείων της 22ας Δεκεμβρίου 2015 με αριθμό 512p.

Από τον Φεβρουάριο, τα έντυπα των παρακάτω εγγράφων θα φαίνονται νέα:

Πράξη κοινής συμφωνίας των υπολογισμών για εισφορές σε πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 21 DSO-PFR).

Αίτηση συμψηφισμού ποσών υπερκαταβληθεισών εισφορών για πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 22 DSO-PFR).

Αίτηση επιστροφής αχρεωστήτως καταβληθέντων εισφορών για πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 23 DSO-PFR).

Αίτηση επιστροφής ποσών υπέρμετρων εισφορών για πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 24 DSO-PFR).

Απόφαση για συμψηφισμό ποσών υπερκαταβληθέντων εισφορών για πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 25 DSO-PFR).

Απόφαση για την επιστροφή ποσών αχρεωστήτως καταβληθέντων (εισπραζόμενων) εισφορών για πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 26 DSO-PFR).

Απόφαση για συμψηφισμό ποσών υπέρμετρων εισφορών για πρόσθετη κοινωνική ασφάλιση, κυρώσεις και πρόστιμα (Έντυπο 27 DSO-PFR).

Σημείωση!

Μπορείτε να εξοικειωθείτε με τις νέες μορφές εγγράφων που χρησιμοποιούνται όταν το Ταμείο Συντάξεων της Ρωσίας συμψηφίζει ή επιστρέφει ποσά υπερπληρωμένων (εισπραζόμενων) ασφαλίστρων, καθώς και εισφορές για πρόσθετη κοινωνική ασφάλιση, στον επίσημο ιστότοπο του Ταμείου Συντάξεων της Ρωσίας στο Ενότητα «Ασφαλισμένοι».

Ας θυμηθούμε ότι τα έντυπα των εγγράφων που χρησιμοποιούνται κατά τη διενέργεια συμψηφισμών και επιστροφών υπερπληρωμών στο πλαίσιο του ταμείου κοινωνικής ασφάλισης ενημερώθηκαν το 2015 με εντολή του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας της 17ης Φεβρουαρίου 2015 αριθ. 49 «Σχετικά με την έγκριση των εντύπων των εγγράφων που χρησιμοποιούνται κατά τη διενέργεια συμψηφισμών ή επιστροφών ποσών που καταβλήθηκαν αχρεωστήτως (εισπραχθέντα) ) ασφαλιστικές εισφορές, κυρώσεις και πρόστιμα στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας» (εφεξής - Διάταγμα του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας αριθ. 49). Αυτό το έγγραφο τροποποιήθηκε τελευταία φορά στις 20 Ιουλίου 2015.

Υπερπληρωμή: λόγοι εκπαίδευσης, είδη πίστωσης και άλλα θέματα

Υπερπληρωμή των ασφαλίστρων μπορεί να προκύψει από ποικίλοι λόγοι. Πολύ συχνά αυτό είναι συνέπεια του γεγονότος ότι η εντολή πληρωμής ανέφερε λανθασμένο BCC ή ότι η φορολογητέα βάση προσδιορίστηκε εσφαλμένα. Σε ορισμένες περιπτώσεις, τα ποσά ενδέχεται να εισπραχθούν αδικαιολόγητα από τον πληρωτή από τον φορέα ελέγχου.

Ανάλογα με τον λόγο για τον οποίο ο πληρωτής πλήρωσε υπερβολικά, ο νόμος θεσπίζει δύο διαφορετικές διαδικασίες:

Συμψηφισμός (επιστροφή) αχρεωστήτως καταβληθέντων ποσών.

Επιστροφή των υπερχρεωμένων ποσών.

Τέχνη. 26 του Ομοσπονδιακού Νόμου της 24ης Ιουλίου 2009 αριθ. 212-FZ «Σχετικά με τις ασφαλιστικές εισφορές στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας, στο Ταμείο Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας, στο Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης» (εφεξής Νόμος Νο. 212-FZ).

Πού μπορώ να απευθυνθώ για να διεκδικήσω υπερπληρωμή ασφαλίστρων;

Η πληρωμή τριών τύπων ασφαλίστρων ελέγχεται από δύο τμήματα - το Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας και το Ομοσπονδιακό Ταμείο Ασφαλίσεων της Ρωσίας (Μέρος 1, άρθρο 3 του νόμου αριθ. 212-FZ).

Ανάλογα με το είδος της εισφοράς που προέκυψε η υπερπληρωμή, πρέπει να επικοινωνήσετε με τον εδαφικό φορέα ενός συγκεκριμένου τμήματος (βλ. πίνακα).

Τραπέζι. Πού να πάτε για να αντισταθμίσετε τις υπερπληρωμές στα ασφάλιστρα

Για να αντισταθμιστεί η υπερκαταβολή των ασφαλίστρων, ένας οργανισμός ή μεμονωμένος επιχειρηματίας πρέπει να υποβάλει ειδική αίτηση. Η αίτηση πρέπει να υποβληθεί στην προβλεπόμενη μορφή. Η μη συμμόρφωση με το έντυπο αίτησης αποτελεί λόγο για απόφαση άρνησης πίστωσης (επιστροφή χρημάτων).

Έτσι, κατά την υποβολή αίτησης στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας, είναι απαραίτητο να χρησιμοποιήσετε μια αίτηση με τη μορφή που έχει εγκριθεί από το ψήφισμα αριθ. Ταμείο Ρωσίας Νο. 49.

Τύποι αντιστάθμισης υπερπληρωμής

Η διαδικασία διεξαγωγής της δοκιμής καθορίζεται στο άρθρο. 26 του νόμου αριθ. 212-FZ. Αυτό το άρθρο καθορίζει τους ακόλουθους τύπους συμψηφισμού υπερπληρωμών:

Για μελλοντικές πληρωμές.

Για εξόφληση οφειλών για ασφάλιστρα, πρόστιμα ή πρόστιμα.

Η χρήση κάθε τύπου εξαρτάται από ορισμένες αποχρώσεις. Ειδικότερα, για την κατάσταση των διακανονισμών με εξωδημοσιονομικά κονδύλια για όλα τα ασφάλιστρα, δηλαδή την ύπαρξη οφειλής επί κυρώσεων και προστίμων.

Λογαριασμός με έναν διαχειριστή

Ας θυμηθούμε ότι προηγουμένως ήταν δυνατή η πραγματοποίηση συμψηφισμών μόνο στο πλαίσιο ενός εξωδημοσιονομικού ταμείου (Μέρος 21, άρθρο 26 του νόμου αριθ. 212-FZ). Αυτό σήμαινε ότι εάν ο πληρωτής είχε υπερπληρωμή στον προϋπολογισμό του Ταμείου Συντάξεων, τότε θα μπορούσε να το συμψηφίσει με επικείμενες πληρωμές συνταξιοδοτικών εισφορών στον προϋπολογισμό του Ταμείου Συντάξεων ή να εξοφλήσει οφειλές για ποινές και πρόστιμα στον προϋπολογισμό του Ταμείου Συντάξεων. Ήταν αδύνατο να υπολογιστεί η υπερπληρωμή για την αποπληρωμή του χρέους προς το Ομοσπονδιακό Ταμείο Υποχρεωτικής Ιατρικής Ασφάλισης.

Από την 1η Ιανουαρίου 2015, οι πληρωτές μπορούσαν να λαμβάνουν υπόψη τα υπερπληρωμένα ποσά των ασφαλίστρων μεταξύ ΔΙΑΦΟΡΕΤΙΚΟΙ ΤΥΠΟΙεισφορές που διαχειρίζεται ένα ταμείο. Σύμφωνα με το νόμο αριθ. 212-FZ, το αχρεωστήτως καταβληθέν ποσό μπορεί να συμψηφιστεί με επερχόμενες πληρωμές ή να χρησιμοποιηθεί για την εξόφληση χρεών, κυρώσεων και προστίμων.

Προθεσμία υποβολής αίτησης

Ένας οργανισμός (επιχειρηματίας) έχει το δικαίωμα να υποβάλει αίτηση στο ταμείο για συμψηφισμό της υπερκαταβολής των ασφαλίστρων εντός τριών ετών από την ημερομηνία πληρωμής του υπερβάλλοντος ποσού. Αυτό αναφέρεται στο Μέρος 13 του άρθρου. 26 του νόμου αριθ. 212-FZ. Είναι απαραίτητο να ξεκινήσετε από την ημερομηνία που πράγματι καταβλήθηκαν οι πλεονάζουσες εισφορές.

Μηχανισμός συμψηφισμού υπερπληρωμών

Λάβετε υπόψη ότι ο μηχανισμός αντιστάθμισης υπερπληρωμών στις εισφορές εξαρτάται από το ποιος ανακάλυψε την υπερπληρωμή:

Ο ίδιος ο πληρωτής.

Ειδικοί από το Ταμείο Συντάξεων της Ρωσίας ή την Ομοσπονδιακή Ασφαλιστική Υπηρεσία της Ρωσίας.

Ο κάτοχος της ασφάλισης μπορεί να ανακαλύψει μια υπερπληρωμή διενεργώντας έλεγχο ιστορικού λογιστική. Αποτυπώνεται με τη μορφή του τελικού υπολοίπου στη χρέωση του λογαριασμού 69 «Υπολογισμοί κοινωνικής ασφάλισης και ασφάλισης» για τον αντίστοιχο υπολογαριασμό.

Η εταιρεία μπορεί είτε να αντισταθμίσει την υπερπληρωμή με μελλοντικές πληρωμές είτε να τη χρησιμοποιήσει για να εξοφλήσει το χρέος επί των ασφαλίστρων. Η συμφωνία διακανονισμών με το σχετικό ταμείο (Μέρος 4, άρθρο 26 του νόμου αριθ. 212-FZ) θα σας βοηθήσει να αποφασίσετε για την καλύτερη πορεία δράσης. Η συμφιλίωση θα δώσει μια αντικειμενική εικόνα της κατάστασης των οικισμών.

Εάν ο πληρωτής δεν προσφερθεί να πραγματοποιήσει συμφωνία, αλλά γράψει αμέσως μια αίτηση για συμψηφισμό ασφαλίστρων, πιθανότατα, η συμφωνία θα ξεκινήσει από ειδικούς του ταμείου (Μέρος 4 του άρθρου 26 του νόμου αριθ. 212-FZ) για να διασφαλιστεί την εγκυρότητα των απαιτήσεων. Εάν η συμφωνία των υπολογισμών έχει επιβεβαιώσει την ύπαρξη υπερπληρωμής, οι ειδικοί του ταμείου έχουν το δικαίωμα να πραγματοποιήσουν ανεξάρτητα (χωρίς την αίτηση του πληρωτή) συμψηφισμό (Μέρη 6 και 8 του άρθρου 26 του νόμου αριθ. 212-FZ) έναντι:

Μελλοντικές πληρωμές;

Εξόφληση οφειλής για ασφάλιστρα, πρόστιμα ή πρόστιμα.

Ταυτόχρονα, ο πληρωτής μπορεί να επιλέξει τον τύπο της αντιστάθμισης και να τον υποδείξει στην αίτησή του (Μέρη 6 και 10 του άρθρου 26 του νόμου αριθ. 212-FZ), χωρίς να βασίζεται σε κεφάλαια. Αυτό καθιστά δυνατό τον ανεξάρτητο έλεγχο της διαδικασίας.

Εάν ανακαλυφθεί υπερπληρωμή από υπαλλήλους του Ταμείου Συντάξεων της Ρωσίας ή του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσίας, τότε εντός δέκα εργάσιμων ημερών πρέπει να ειδοποιήσουν εγγράφως τον πληρωτή (Μέρος 3 του άρθρου 26 του νόμου αριθ. 212-FZ). Εάν οι ειδικοί των ταμείων σχεδιάζουν να πραγματοποιήσουν κοινή συμφωνία υπολογισμών, θα το αναφέρουν στην ειδοποίηση υπερπληρωμής. Μετά από αυτό, μπορεί να πραγματοποιηθεί κοινή συμφωνία των υπολογισμών για τα ασφάλιστρα (Μέρος 4 του άρθρου 26 του νόμου αριθ. 212-FZ). Τα αποτελέσματά του τεκμηριώνονται σε πράξη. Εάν η εταιρεία ελέγχει με το Ταμείο Συντάξεων, θα συνταχθεί πράξη στο Έντυπο 21-PFR, εάν με κοινωνική ασφάλιση - Έντυπο 21-FSS της Ρωσικής Ομοσπονδίας.

Ο υπολογισμός των προθεσμιών συμψηφισμού εισφορών εξαρτάται από την ημερομηνία υπογραφής της πράξης συμβιβασμού.

Ωστόσο, ο συμβιβασμός δεν μπορεί να πραγματοποιηθεί. Κατά κανόνα, αυτό γίνεται εάν ο ασφαλισμένος δεν έχει χρέος για ασφάλιστρα, κυρώσεις και πρόστιμα. Στην περίπτωση αυτή, η περίοδος λήψης απόφασης συμψηφισμού υπολογίζεται από την ημερομηνία διαπίστωσης του γεγονότος υπέρμετρης πληρωμής (ή από την ημερομηνία παραλαβής της αίτησης συμψηφισμού εισφορών).

Οι ειδικοί του ταμείου μπορούν να πραγματοποιήσουν οι ίδιοι τον συμψηφισμό (Μέρος 6, άρθρο 26 του νόμου αριθ. 212-FZ). Επιπλέον, εάν η εταιρεία έχει χρέος αυτό το είδοςασφάλιστρα (για παράδειγμα, υπάρχει αχρεωστήτως καταβολή εισφορών στο FFOMS, αλλά υπάρχει καθυστέρηση κυρώσεων στο ίδιο ταμείο), πρώτα θα αποσταλεί η υπερπληρωμή για την αποπληρωμή του (Μέρος 8 του άρθρου 26 του νόμου αριθ. 212- FZ). Το υπόλοιπο ποσό θα χρησιμοποιηθεί για μελλοντικές πληρωμές. Ωστόσο, σε αυτή την περίπτωση, για να είναι στην ασφαλή πλευρά, ο οργανισμός μπορεί να γράψει μια αντίστοιχη δήλωση.

Ο συμψηφισμός των υπερπληρωμών στα ασφάλιστρα δεν αντικατοπτρίζεται στη λογιστική με πρόσθετες εγγραφές. Λαμβάνεται υπόψη κατά τη μεταγενέστερη πληρωμή των ασφαλίστρων.

Ανεξάρτητα από το ποιος ανακάλυψε την υπερπληρωμή, η απόφαση συμψηφισμού λαμβάνεται από τον επικεφαλής του εδαφικού οργάνου του ταμείου ή τον αναπληρωτή του. Η απόφαση για αντιστάθμιση της υπερπληρωμής κατά των μελλοντικών πληρωμών πρέπει να γίνει εντός δέκα εργάσιμων ημερών από την ημερομηνία (μέρος 6 του άρθρου 4 και του μέρους 7 του άρθρου 26 του νόμου αριθ. 212-FZ):

Ανίχνευση του γεγονότος της υπερβολικής πληρωμής ·

Λήψη αίτησης από τον αντισυμβαλλόμενο για συμψηφισμό της υπερπληρωμής·

Υπογραφή της έκθεσης συμφιλίωσης, εάν πραγματοποιήθηκε.

Τα έντυπα των αποφάσεων αριθ. FSS Ρωσίας Νο. 49.

Οι υπάλληλοι του Ταμείου αποφασίζουν να συμψηφίσουν την υπερπληρωμή για την εξόφληση των οφειλών σε πρόστιμα ή πρόστιμα εντός της ίδιας περιόδου. Αυτό λέει στα μέρη 9 και 10 του άρθρου. 26 του νόμου αριθ. 212-FZ.

Οι υπάλληλοι του ταμείου πρέπει να ενημερώσουν τον πληρωτή σχετικά με τον συμψηφισμό ή την άρνηση του συμψηφισμού εντός πέντε εργάσιμων ημερών από την ημερομηνία λήψης της απόφασης (Μέρος 6, άρθρο 4 και Μέρος 16, άρθρο 26 του νόμου αριθ. 212-FZ). Η ειδοποίηση δίνεται σε εκπρόσωπο της εταιρείας έναντι υπογραφής ή αποστέλλεται με συστημένη επιστολή. Στην τελευταία περίπτωση, θα θεωρηθεί ότι το έγγραφο ελήφθη έξι εργάσιμες ημέρες μετά την αποστολή (Μέρος 16, άρθρο 26 του νόμου αριθ. 212-FZ).

Σπουδαίος!

Επιστροφή του ποσού των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών στο Ταμείο Συντάξεων δεν πραγματοποιείται εάν το εδαφικό όργανο του Ταμείου Συντάξεων έλαβε υπόψη το ποσό των αχρεωστήτως καταβληθέντων ασφαλιστικών εισφορών ως μέρος των εξατομικευμένων λογιστικών πληροφοριών και αυτές οι πληροφορίες δημοσιεύτηκαν από το Ταμείο στο ατομικούς προσωπικούς λογαριασμούς των ασφαλισμένων.

Επιστροφή αχρεωστήτως καταβληθέντων

Για να επιστρέψετε τα αχρεωστήτως καταβληθέντα χρήματα στον τρεχούμενο λογαριασμό, ο πληρωτής πρέπει να υποβάλει αίτηση. Η προθεσμία για την υποβολή αίτησης επιστροφής χρημάτων είναι ίδια με την πίστωση (τρία έτη).

Πρακτική διαιτησίας

Με γενικός κανόναςΗ προθεσμία υποβολής αίτησης επιστροφής χρημάτων αρχίζει να υπολογίζεται από την ημερομηνία καταβολής των εισφορών.

Ταυτόχρονα, το 2006, το Ανώτατο Διαιτητικό Δικαστήριο της Ρωσικής Ομοσπονδίας, εξέτασε μια υπόθεση που βασίζεται σε αίτηση φορολογούμενου σχετικά με την εφαρμογή του άρθρου. 79 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο οποίος καθορίζει ομοίως την προθεσμία για την υποβολή αίτησης για επιστροφή φόρου, διατύπωσε την ακόλουθη νομική θέση. Το ζήτημα της διαδικασίας υπολογισμού της προθεσμίας για την υποβολή αίτησης από τον φορολογούμενο στο δικαστήριο για την επιστροφή του υπερκαταβληθέντος φόρου πρέπει να επιλυθεί λαμβάνοντας υπόψη το γεγονός ότι η αίτηση πρέπει να υποβληθεί εντός τριών ετών από την ημέρα που ο φορολογούμενος έμαθε ή έπρεπε έχουν μάθει για το γεγονός της υπερπληρωμής (ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας με ημερομηνία 08.11.2006 αριθ. 6219/06).

Έχοντας υπόψη αυτή τη νομική θέση, τα δικαστήρια εξετάζουν τις αιτήσεις των πληρωτών όταν ασκούν έφεση κατά των αποφάσεων άρνησης επιστροφής χρημάτων λόγω απώλειας προθεσμίας τριών ετών. Οι περισσότερες από αυτές τις υποθέσεις επιλύονται υπέρ των πληρωτών.

Έτσι, στο ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας, της 13ης Απριλίου 2010, αριθ. στον προσδιορισμό λαμβάνοντας υπόψη την αξιολόγηση του συνόλου όλων των περιστάσεων που σχετίζονται με την υπόθεση.

Ειδικότερα, τα δικαστήρια πρέπει να εξετάσουν και να αξιολογήσουν τους λόγους για τους οποίους ο πληρωτής υπερπλήρωσε, εάν έχει τη δυνατότητα να υπολογίσει σωστά σύμφωνα με την αρχική δήλωση και αλλαγές στην ισχύουσα νομοθεσία κατά την εν λόγω φορολογική περίοδο. Κατά την εξέταση της δικαστικής υπόθεσης, ενδέχεται να διαπιστωθούν άλλες περιστάσεις που μπορεί να αναγνωριστούν από το δικαστήριο ως επαρκείς για να αναγνωρίσει ότι η προθεσμία για την επιστροφή φόρου έχει χαθεί.

Για παράδειγμα, εάν μια υπερπληρωμή για το 2012 προέκυψε μετά την υποβολή ενημερωμένου υπολογισμού για την καθορισμένη περίοδο το 2014, η τριετής περίοδος πρέπει να υπολογιστεί όχι από την ημερομηνία της πραγματικής πληρωμής, αλλά από την ημερομηνία εμφάνισης και αναγνώρισης της υπερπληρωμής (Ψήφισμα της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Περιφέρειας του Βορείου Καυκάσου με ημερομηνία 28 Φεβρουαρίου 2014 Αρ. F08-178/14, Περιφέρεια Μόσχας με ημερομηνία 28 Ιανουαρίου 2014 Αρ. F05-16441/13, Περιοχή Βόλγα-Βιάτκα με ημερομηνία 2014 Ιανουαρίου 2014, F01-12909/13).

Εάν η υπερπληρωμή αποκαλυφθεί ως αποτέλεσμα επιτόπιου ελέγχου που διενεργήθηκε από το ταμείο, στην περίπτωση αυτή τα δικαστήρια θα αναγνωρίσουν επίσης ως παράνομη την άρνηση επιστροφής του υπερχρεωθέντος ποσού λόγω της χαμένης περιόδου των τριών ετών από την ημερομηνία πληρωμής.

Για παράδειγμα, ανώτατο δικαστήριοΗ Ρωσική Ομοσπονδία ανέφερε: για την ικανοποίηση των απαιτήσεων της κοινωνίας, το δικαστήριο πρέπει να προχωρήσει από το γεγονός ότι το γεγονός της υπερβολικής πληρωμής των ασφαλίστρων έγινε γνωστό στην κοινωνία μετά τη λήψη της επιτόπιας έκθεσης φορολογικού ελέγχου. Κατά συνέπεια, η τριετία υπόκειται σε υπολογισμό ακριβώς από αυτήν την ημερομηνία και όχι από την ημερομηνία πραγματικής καταβολής του καθορισμένου ποσού (Προσδιορισμός των Ενόπλων Δυνάμεων της Ρωσικής Ομοσπονδίας με ημερομηνία 01.02.2016 Αρ. 310-KG15-18672) .

Σε ορισμένες περιπτώσεις, τα δικαστήρια αναγνωρίζουν ότι η στιγμή από την οποία ο πληρωτής έμαθε για την ύπαρξη υπερπληρωμής είναι η ημερομηνία εισόδου στο νομική ισχύδικαστικές αποφάσεις (βλ., για παράδειγμα, αποφάσεις της Ομοσπονδιακής Αντιμονοπωλιακής Υπηρεσίας της Βορειοδυτικής Περιφέρειας με ημερομηνία 17/04/2014 στην υπόθεση αριθ. A26-5861/201, Περιφέρεια Μόσχας με ημερομηνία 07/11/2014 αριθ. 2014).

Κατά την εξέταση μιας αίτησης για επιστροφή αχρεωστήτως καταβληθέντων ποσών, όπως στην περίπτωση συμψηφισμού, το ταμείο θα ελέγξει οπωσδήποτε εάν υπάρχουν καθυστερούμενες ποινές και πρόστιμα. Εάν ναι, η υπερπληρωμή θα χρησιμοποιηθεί πρώτα για την εξόφληση τέτοιων οφειλών. Και θα επιστρέψουν ό,τι έχει απομείνει.

Θα πρέπει να σημειωθεί ότι στην πράξη, οι αρχές των συνταξιοδοτικών ταμείων ενδέχεται να αρνηθούν να επιστρέψουν μια υπερπληρωμή σε ένα ταμείο (για παράδειγμα, μια σύνταξη) εάν υπάρχει χρέος σε άλλο ταμείο (FFOMS). Η κατάσταση αυτή έγινε αντικείμενο νομικών διαδικασιών. Τα δικαστήρια, αναγνωρίζοντας το δίκιο του πληρωτή, ανέφεραν ότι «για να επιστραφούν στον πληρωτή αχρεωστήτως καταβληθέντα ποσά ασφαλίστρων σε ένα συγκεκριμένο ταμείο, είναι απαραίτητο να υπάρχει υπερπληρωμένο ποσό ασφαλίστρων, η απουσία καθυστερούμενων ποινών και προστίμων λόγω του ίδιου ταμείου, η ύπαρξη αίτησης από τον καταβάλλοντα ασφαλίστρων για επιστροφή χρημάτων σύμφωνα με την καθιερωμένη μορφή και τήρηση της προθεσμίας υποβολής της. Η παρουσία ληξιπρόθεσμων ασφάλιστρων που καταβάλλονται στο Ταμείο Συντάξεων της Ρωσικής Ομοσπονδίας δεν υποδηλώνει την απουσία λόγων για την επιστροφή αχρεωστήτως καταβληθέντων ασφαλίστρων για την υποχρεωτική ασφάλιση υγείας, καθώς η υπερπληρωμή προήλθε από άλλο ταμείο» (Απόφαση του AS του η Περιοχή Ουραλίων με ημερομηνία 22 Απριλίου 2015 Αρ. F09-2190/15) .

Η διενέργεια συμφωνίας όταν το ταμείο εξετάζει μια αίτηση επιστροφής είναι επίσης δυνατή, αν και δεν είναι υποχρεωτική.

Λήψη απόφασης επιστροφής της υπερπληρωμής

Η απόφαση επιστροφής λαμβάνεται εντός δέκα εργάσιμων ημερών από την ημερομηνία παραλαβής της αίτησης ή υπογραφής της έκθεσης συμφωνίας (εφόσον υπάρχει). Κατ' αναλογία με τον συμψηφισμό, το ταμείο πρέπει να αναφέρει την απόφαση εντός πέντε εργάσιμων ημερών.

Υπάρχει αυστηρή προθεσμία για την επιστροφή των υπερπληρωμών. Είναι ένας μήνας από την ημερομηνία παραλαβής της αίτησης (υπογραφή της έκθεσης συμφωνίας). Εάν τα χρήματα δεν επιστραφούν σε θεσπισμένοςπροθεσμία, ο πληρωτής δικαιούται τόκους. Καταμετρώνται για κάθε ημερολογιακή ημέρα καθυστέρησης. Για να υπολογίσετε τους τόκους, πρέπει να πολλαπλασιάσετε το ποσό της υπερπληρωμής με το 1/300 του τρέχοντος επιτοκίου αναχρηματοδότησης της Τράπεζας της Ρωσίας. Αυτό θα είναι το ενδιαφέρον μιας μέρας. Στη συνέχεια, ο αριθμός που προκύπτει πολλαπλασιάζεται με τον αριθμό των ημερών καθυστέρησης. Οι τόκοι υπολογίζονται και καταβάλλονται την ημέρα της πραγματικής επιστροφής των χρημάτων στον πληρωτή. Για το σκοπό αυτό, το ταμείο, το οποίο πράγματι πιστώνει τα χρήματα στον λογαριασμό του πληρωτή, πρέπει να γνωστοποιήσει στο ταμείο την ημερομηνία και το ποσό της επιστροφής. Εάν είναι απαραίτητο, το ταμείο πρέπει να στείλει εντολή στο Υπουργείο Οικονομικών για επιπλέον πληρωμή του ποσού των τόκων που λείπει. Οι ειδικοί του ταμείου πρέπει να το κάνουν εντός τριών εργάσιμων ημερών από την ημερομηνία παραλαβής της ειδοποίησης επιστροφής.

Επιστροφή των υπερχρεωμένων ποσών

Είναι αδύνατο να μην αναφέρουμε τα υπερβολικά εισπραχθέντα τέλη.

Κατά κανόνα, οι υπερχρεώσεις εισπράττονται παράνομα χρήματα από τον πληρωτή. Επομένως, σε αυτήν την περίπτωση, ο νόμος αριθ. 212-FZ θεσπίζει θεμελιωδώς διαφορετικούς κανόνες. Τα ποσά που έχουν εισπραχθεί παράνομα υπόκεινται σε επιστροφή χρημάτων. Επιπλέον, για όλη την περίοδο που τα χρήματα βρίσκονται στον προϋπολογισμό του ταμείου, ο πληρωτής δικαιούται τόκους από την ημερομηνία είσπραξης έως την ημέρα της πραγματικής επιστροφής.

Πρέπει να ασκήσετε ενεργά το δικαίωμά σας να επιστρέψετε υπερχρεωθέντα ποσά. Για να λάβει επιστροφή χρημάτων, ο πληρωτής του τέλους πρέπει να αναλάβει την πρωτοβουλία υποβάλλοντας γραπτή αίτηση με την προβλεπόμενη μορφή στον φορέα ελέγχου. Στην περίπτωση αυτή, η αίτηση πρέπει να αναφέρει το δικαίωμά σας να λάβετε τόκους.

Η δικαστική πρακτική σε αυτές τις περιπτώσεις είναι, φυσικά, στο πλευρό των πληρωτών (βλ., για παράδειγμα, τις αποφάσεις του Ανώτατου Δικαστηρίου της Ρωσικής Ομοσπονδίας της 17ης Φεβρουαρίου 2016 No. 309-KG15-19788, το Ανώτατο Διαιτητικό Δικαστήριο του Ρωσική Ομοσπονδία με ημερομηνία 13 Φεβρουαρίου 2014 Αρ. VAS-287/14). Ταυτόχρονα, κατά τον υπολογισμό των τόκων, τα δικαστήρια αναφέρουν ότι για την ημέρα που πιστώνονται τα κεφάλαια στον λογαριασμό του πληρωτή, ο τελευταίος δικαιούται επίσης τόκους (Ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 24ης Δεκεμβρίου, αριθμ. 2013 11675/13).

Αίτηση για επιστροφή υπερβολικά εισπραχθέντος ποσού μπορεί να υποβληθεί στο εδαφικό όργανο ενός εξωδημοσιονομικού ταμείου εντός ενός μήνα από την ημέρα που μάθατε για την υπερβολική είσπραξη. Τα έντυπα αίτησης είναι διαθέσιμα στο PFR Resolution No. 511p.

Εάν χάσετε τη μηνιαία προθεσμία, θα μπορείτε να επιστρέψετε τις υπερχρεωμένες εισφορές μόνο μέσω δικαστηρίου. Η εταιρεία μπορεί να υποβάλει αξίωση εντός τριών ετών. Επιπλέον, στην περίπτωση αυτή, η τριετία υπολογίζεται από τη στιγμή που ο πληρωτής έμαθε ή όφειλε να μάθει για το γεγονός της υπερβολικής είσπραξης. Αυτή η στιγμή δεν συμπίπτει πάντα με την ημέρα της πραγματικής πληρωμής.

Το ταμείο πρέπει να αποφασίσει για την επιστροφή εντός δέκα εργάσιμων ημερών από την ημερομηνία παραλαβής της αίτησης.

1 Βλ. Διάταγμα του Υπουργείου Εργασίας της Ρωσίας με ημερομηνία 22 Δεκεμβρίου 2015 Αρ. 1109n «Σχετικά με την ακύρωση ορισμένων εντολών του Υπουργείου Εργασίας και Κοινωνικής Προστασίας της Ρωσικής Ομοσπονδίας».

Ορισμένοι ασφαλισμένοι έχουν ήδη υπερπληρώσει ασφάλιστρα το 2017, ενώ άλλοι έχουν ακόμη ένα παλιό. Τι μπορείς να κάνεις? Μιλάμε για τους κανόνες που ισχύουν το 2017 μετά τη μεταφορά της διαχείρισης των ασφαλίστρων στην εφορία.

Πού να επικοινωνήσετε

Για να κάνετε επιστροφή της υπερπληρωμής των ασφαλίστρων, το 2017 πρέπει να επικοινωνήσετε όχι με το Ταμείο Συντάξεων ή το Ταμείο Κοινωνικών Ασφαλίσεων, αλλά με το φορολογικές επιθεωρήσεις(Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Ταυτόχρονα, εάν υπολογίζετε σε επιστροφή των αχρεωστήτως καταβληθέντων ασφαλίστρων στο Ταμείο Κοινωνικών Ασφαλίσεων το 2017 (για τραυματισμούς), τότε πρέπει να επικοινωνήσετε με το υποκατάστημα αυτού του ταμείου. Ο αλγόριθμος για την επιστροφή και τον συμψηφισμό υπερπληρωμών για αυτόν τον τύπο εισφοράς περιγράφεται στο άρθρο 26.12 του νόμου της 24ης Ιουλίου 1998 αριθ. 125-FZ «Περί υποχρεωτικής κοινωνική ασφάλισηαπό εργατικά ατυχήματα και επαγγελματικές ασθένειες».

Απαραίτητη είναι η επικοινωνία με το Ταμείο Συντάξεων και το Ταμείο Κοινωνικών Ασφαλίσεων εάν υπάρχει υπερπληρωμή ασφαλίστρων για περιόδους πριν την 01/01/2017. Μπορεί να επιστραφεί μόνο. Αυτό δεν ισχύει για εισφορές τραυματισμών, για την επιστροφή ή τον συμψηφισμό των οποίων πρέπει να υποβάλετε αίτηση στο Ταμείο Κοινωνικών Ασφαλίσεων.

Δεν χρειάζεται να αναρωτιόμαστε εάν η υπερκαταβολή των ασφαλίστρων μπορεί να αντισταθμιστεί έναντι τραυματισμών. Το FSS θα το κάνει αυτό μόνο του.

Σειρά

Το ζήτημα του τρόπου επιστροφής των υπερπληρωμών στα ασφάλιστρα δεν πρέπει να προκαλεί δυσκολίες: ο αλγόριθμος επιστροφής είναι ο ίδιος με τους φόρους.

Ωστόσο, έχετε υπόψη σας ότι δεν θα είναι δυνατή η επιστροφή των αχρεωστήτως καταβληθέντων ασφαλίστρων, εάν τα εισπραχθέντα ποσά έχουν ήδη καταχωρηθεί από το Ταμείο Συντάξεων στους προσωπικούς λογαριασμούς των ασφαλισμένων στο σύστημα υποχρεωτικής ασφάλισης (νέα ρήτρα 6.1 του Άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Όπως και πριν, κατά γενικό κανόνα, η υπερκαταβολή των ασφαλίστρων το 2017 συμψηφίζεται με τον αντίστοιχο προϋπολογισμό του ταμείου με μελλοντικές κρατήσεις αυτής της εισφοράς, καθώς και οφειλών για τις αντίστοιχες ποινές και πρόστιμα για φορολογικές παραβάσεις.

Πολλοί άνθρωποι ενδιαφέρονται για τον τρόπο αντιστάθμισης των υπερπληρωμών για ασφάλιστρα ενός τύπου έναντι άλλων. Αλλά σε καμία περίπτωση. Ο νόμος δεν το επιτρέπει. Επομένως, αυστηρά κατά τύπο: σύνταξη - έως σύνταξη, ιατρικές - εισφορές στην υποχρεωτική ιατρική ασφάλιση κ.λπ.

Επίσης, η νομοθεσία δεν προβλέπει τον τρόπο συμψηφισμού της υπερκαταβολής των ασφαλίστρων το 2017, η οποία διαμορφώθηκε πριν από την 01/01/2017. Δεν υπάρχει τέτοιος μηχανισμός. Μπορεί να επιστραφεί μόνο.

Νέα έντυπα αιτήσεων

Για να επιστρέψετε τα χρήματα, πρέπει να στείλετε μια επιστολή αίτησης στην επιθεώρηση για επιστροφή της υπερπληρωμής των ασφαλίστρων (ρήτρα 6, άρθρο 78 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Μπορεί να γίνει:

- σε έντυπη έκδοση?

- ηλεκτρονικά μέσω TKS με βελτιωμένη ειδική υπογραφή·

- μέσω του προσωπικού σας λογαριασμού στον επίσημο ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας www.nalog.ru.

Για την εκπλήρωση αίτησης επιστροφής αχρεωστήτως καταβληθέντων εισφορών, ο νόμος δίνει στις φορολογικές αρχές ακριβώς 1 μήνα από την ημερομηνία παραλαβής.

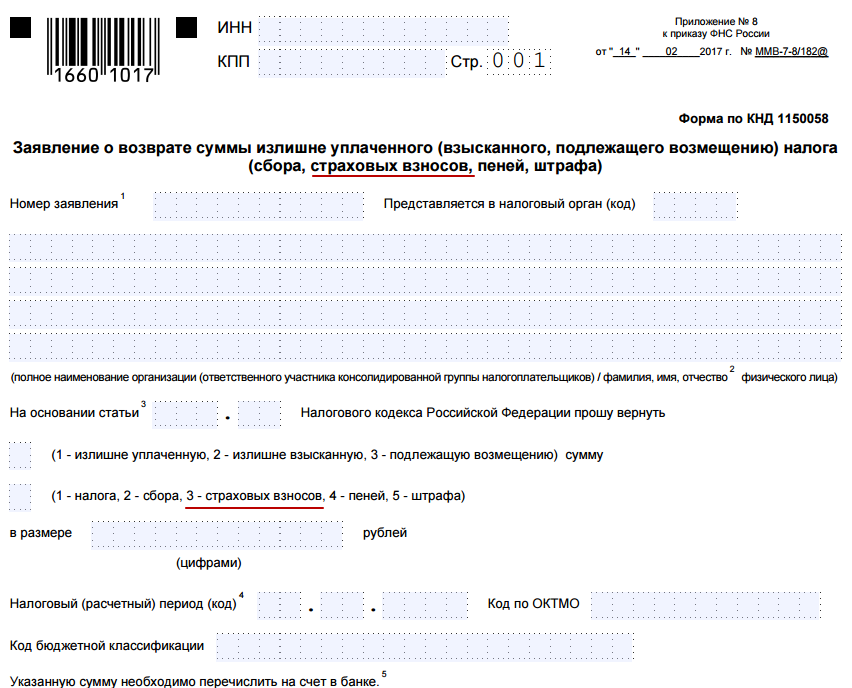

Παρεμπιπτόντως, από τις 31 Μαρτίου 2017, η νέα μορφήαιτήσεις επιστροφής αχρεωστήτως καταβληθέντων ασφαλίστρων. Εγκρίθηκε με εντολή της Ρωσικής Φορολογικής Υπηρεσίας της 14ης Φεβρουαρίου 2017 Αρ. ММВ-7-8/182.

Λάβετε υπόψη ότι για να αντισταθμίσετε την υπερπληρωμή των ασφαλίστρων, πρέπει επίσης να χρησιμοποιήσετε ένα νέο έντυπο, το οποίο εγκρίθηκε με την ίδια εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας:

Σημειώστε ότι, σε σύγκριση με τις προηγούμενες, οι νέες μορφές αιτήσεων για πίστωση και επιστροφή χρημάτων θυμίζουν πλέον μηχανοαναγνώσιμη φορολογική δήλωση. Έτσι, φαίνεται ότι τα πεδία έχουν σχεδιαστεί και υπάρχουν γραμμικοί κώδικες στην κορυφή των σελίδων. Ο αριθμός των σελίδων έχει αυξηθεί από μία σε τρεις.

Παλιά χρέη

Το Ταμείο Συντάξεων μερίμνησε για όσους υπερπλήρωσαν ασφαλιστικές εισφορές στο Ταμείο Συντάξεων για περιόδους πριν από το 2017. Συμβουλεύει να υποβάλετε αίτηση χρησιμοποιώντας την ακόλουθη φόρμα:

Εάν βρείτε κάποιο σφάλμα, επισημάνετε ένα κομμάτι κειμένου και κάντε κλικ Ctrl+Enter.